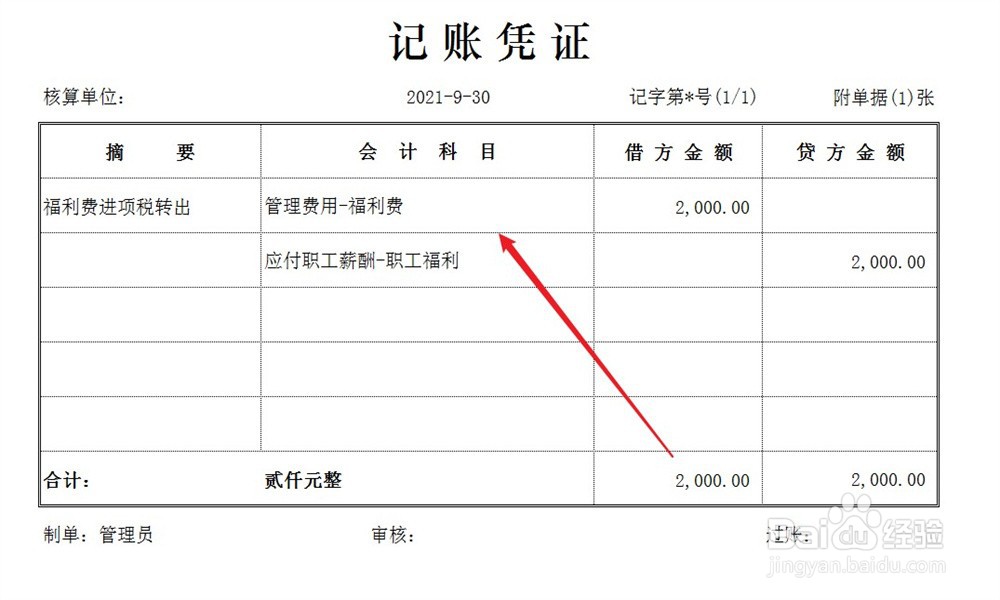

1、根据税法要求,不可抵扣但已经抵扣的福利费进项税额,应该从当期进项税额中进行转出,账务处理方法如下。

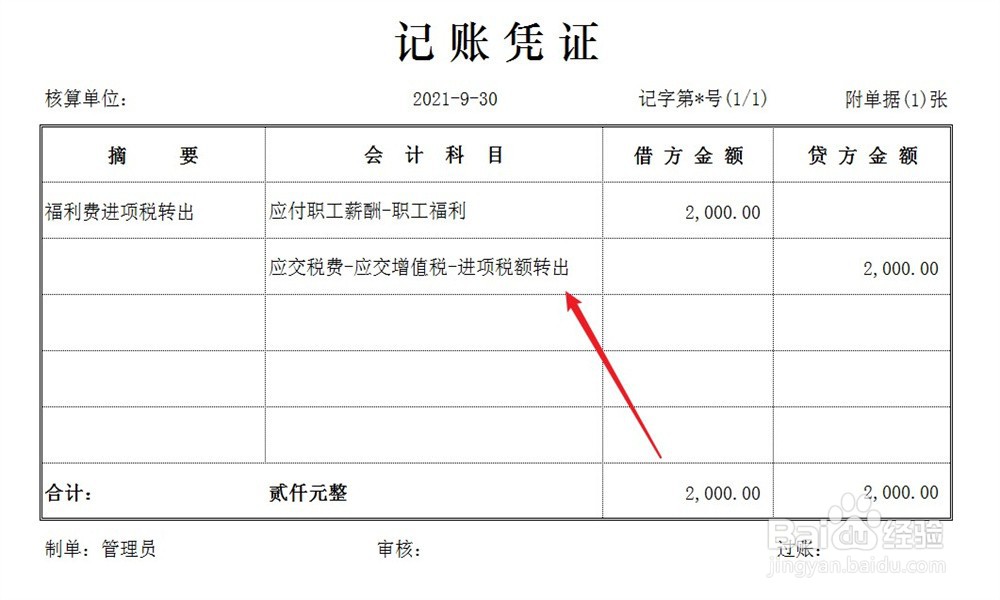

2、期末结账时,将进项税额转出科目余额全部结转至转出未交增值税科目,账务处理方法如下。

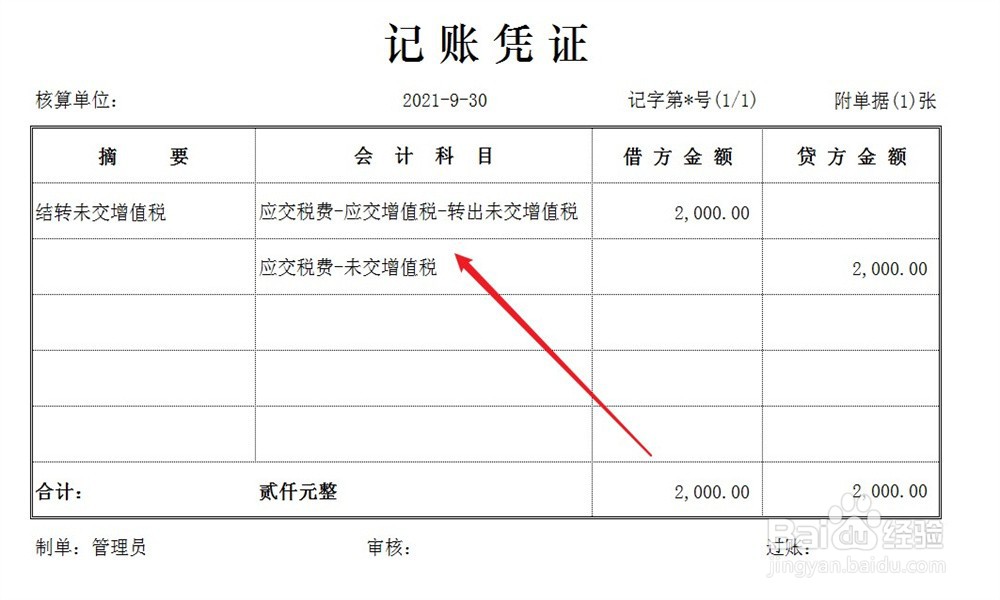

3、最后,将转出未交增值税的科目余额结转至未交增值税科目,账务处理方法如下。

1、根据税法要求,不可抵扣但已经抵扣的福利费进项税额,应该从当期进项税额中进行转出,账务处理方法如下。

2、期末结账时,将进项税额转出科目余额全部结转至转出未交增值税科目,账务处理方法如下。

3、最后,将转出未交增值税的科目余额结转至未交增值税科目,账务处理方法如下。